UIF presenta denuncia contra Murillo Karam ante la FGR por lavado de dinero

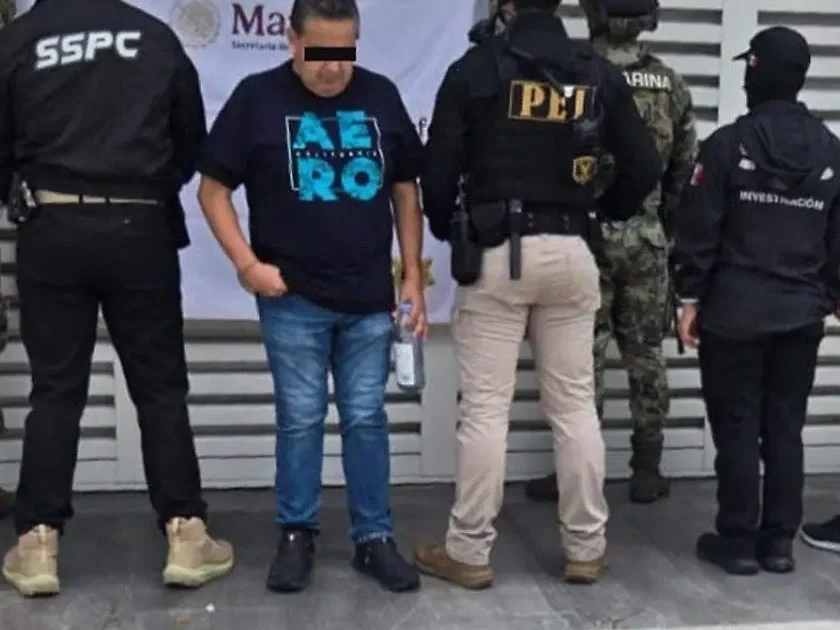

Por el delito de lavado de dinero, la Unidad de Inteligencia Financiera (UIF) presentó ante la Fiscalía General de la República una denuncia contra el exprocurador general de la República, Jesús Murillo Karam, preso en el Reclusorio Norte por el caso Ayotzinapa.

Mediante una tarjeta informativa, la UIF, encabezada por Pablo Gómez Álvarez, informó que detectó que Murillo Karam está presuntamente vinculado con un esquema de lavado de dinero, mediante una empresa familiar, en la que supuestamente destacan como socios él, sus hijos, un sobrino y su yerno, cuando éste se desempeñaba en su cargo.

De acuerdo con la oficina de la Secretaría de Hacienda y Crédito Público, la empresa, de la cual se omite nombre y razón social, obtuvo entre 2013 y 2015, licitaciones de la ahora Secretaría de Comunicaciones y Transportes (SCT), y en ese mismo lapso, Murillo Karam tenía como secretario al hijo del entonces titular de la SCT, Gerardo Ruiz Esparza, quien falleció en abril de 2020.

Por lo que, para la UIF, encabezada por Pablo Gómez Álvarez, posiblemente se trató de un esquema de contraprestaciones mutuas,

en donde a través de influencias se benefició con contratos a la empresa familiar.

Identificó que en 2017, Murillo Karam recibió 2.8 millones de dólares por concepto de un retorno de inversión del extranjero. Además, de que en el periodo de 2020 a 2021 presuntamente envió al extranjero 26.5 millones de pesos en cuentas propias, recurso que no fue declarado al fisco.

Según la Unidad de Inteligencia Financiera, la empresa familiar de Murillo Karam, preso en el Reclusorio Norte por el caso Ayotzinapa, presentó diversas irregularidades en su forma de creación, ya que los domicilios manifestados no son acordes con las actividades que indicó realizar.

De igual forma, acusó la UIF, fiscalmente declaró deducciones similares a sus ingresos acumulables lo que hace inviable el sostenimiento económico de la misma, al tener ganancias mínimas, situación que contrasta con el volumen de contratación pública que recibió y las operaciones financieras frente a lo declarado fiscalmente; también se identificó envió y recepción recursos con empresas simuladoras.